月々の返済額が多くて資金繰りが圧迫されている事業者の方は多いのではないでしょうか?資金繰りを何とかしたいけどどうしたらいいのかわからないとお困りの事業者の方もいらっしゃると思います。

今回は信用保証協会の借り換えを獲得する方法についてお話しをさせていただきます。

借り換えとは?

借り換えとは、最初の借りた融資資金を、別の金融機関から新たに受ける融資資金で一括で返済して、新たに受けた金融機関に返済をしていくことをいいます。

たとえば、複数の金融機関から融資を受けている場合、融資を受けている各金融機関の返済期日や返済金額が決まっていますよね。そうしますと、月々の返済というものが、事業者の資金繰りを圧迫している状況が生まれやすくなります。

資金繰りを圧迫している状況を改善するために、複数の金融機関からの融資資金を、別の金融機関から新たに受ける融資資金で一括返済することで、返済先がひとつに統一されることで、月々の返済期日がひとつになり(月に何度も返済期日がくるということがなくなる)、月々の返済額も減額できるというのが、借り換えというものになります。

借換保証とは?

借換保証とは、信用保証協会の保証付き融資が複数ある場合に、新たに保証付き融資を受け、その融資資金で一括返済し、新たに受けた保証付き融資に対して返済をしていくというものになります。

これは、長く続く日本経済のデフレによって、月々の融資の返済が中小零細企業にとって非常に重くなっているという状況を踏まえて、信用保証協会の保証付き融資の借り換えを促進するために、平成15年2月に創設された制度となります。この制度を利用することで、中小零細企業の月々の返済額を減らし、資金繰りを円滑化するために、金融セーフティネット対策の柱の1つとされて誕生いたしました。

この借換保証制度は、保証の付いた融資について、返済期間をより長い融資への借り換えや複数の保証付融資という債務を一本化をおこなって、月々の返済金額の負担というのを軽減することにより、計画的な返済が可能である中小零細企業者の資金繰りをサポートすることができるのです。

事例をご紹介していきます。

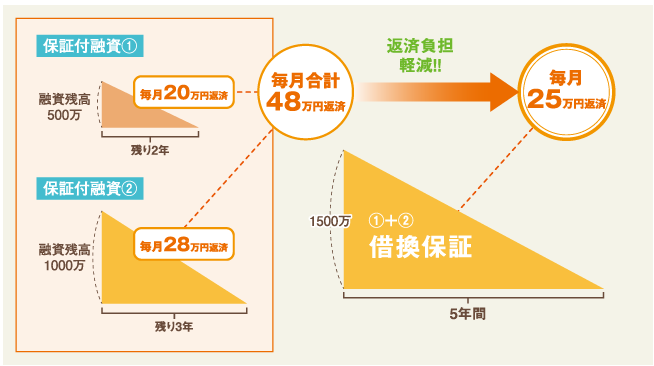

・株式会社Aは、下記の2つの保証付き融資を利用していました。

保証付きの融資①

融資残高:500万円

返済期間:残り2年

毎月の返済金額:20万円

保証付き融資②

融資残高:1000万円

返済期間:残り5年

毎月の返済金額:28万円

・毎月の返済金額は、①+②=48万円の返済をおこなっており、株式会社Aの資金繰りを圧迫しております。

それを、借換保証制度を利用して新たに下記の条件で保証付き融資を受けられたとしましょう。

融資残高:1500万円

返済期間:5年間

毎月の返済額:25万円【(25×12)×5=1500】

・返済期間が延びたことで、毎月の返済額が48万円→25万円に軽減されました。軽減されたことによって、圧迫されていた資金繰りが改善され、事業を安定・発展されることに注力することが可能となるというものです。

文章ではイメージしにくいと思いますので、上記の例のイメージ図がこちらです。

借換保証の申し込み手順

複数の保証付き融資の残高や返済期間がわかる資料を用意します。

↓

金融機関の窓口に行きまして、「借換保証」を利用したい旨を話し、相談します。

↓

金融機関と融資審査用の書類を提出します。

↓

審査が通れば、融資が実行されます。

参考書式

借換保証を利用するときの必要な書類で、事業計画書が必要となることもあります。

そこで、事業計画書の記入や記入例につき、中小企業庁が出しているものがありますので参考にしてみてください。

・事業計画書の様式

https://www.chusho.meti.go.jp/kinyu/2003/download/030313hosyo_keikakusyo.pdf

・事業計画書の記入要領

https://www.chusho.meti.go.jp/kinyu/2003/download/030313hosyo_keikakusyo_kinyuurei.pdf

・記入例(既往の借入金残高と同額で借り換える場合)

https://www.chusho.meti.go.jp/kinyu/2003/download/030313hosyo_keikakusyo_1.pdf

・記入例(新規融資を含めて借り換える場合)

https://www.chusho.meti.go.jp/kinyu/2003/download/030313hosyo_keikakusyo_2.pdf

いかがでしたでしょうか。今回は信用保証協会の借り換えを獲得する方法についてお話しさせていただきました。保証付きの融資制度を利用した融資を複数利用されている場合は、信用保証協会の借り換え制度を利用することで債務を一本化して月々の返済額を減らすことが可能となります。月々の返済額が減ることで資金繰りを改善し、事業に集中して経営の安定化やさらなる発展に繋げていけます。

メモ

もし、借換え制度についてよくわからない、難しいと感じるような場合には、行政書士等専門家のサポートを受けることで手続きを円滑に、確実に進めることができます。依頼するための費用は内容により数%程度かかりますが、自分自身でする場合の時間や手間、そもそも自分自身できるのかどうか等の要素を比較しながら、利用を検討してみてください。

{kind=link}