日本政策金融公庫で融資を受けた際に、団体信用生命保険に加入すべきかどうか疑問に思われる方もいらっしゃるのでは無いでしょうか?

まず結論から言ってしまうと、

団体信用生命保険への加入は任意ですし、実際に加入率としても50%程です。というのも、ご自身で別に加入している保険で事業借入金の返済をカバーできれば特段必要ないですし、融資審査への影響も無いからです。

しかし、入る意味のない保険ということでは全くなく、人によっては心強い制度となるでしょう。

では早速、そもそも団体信用生命保険とは何か?といったところから詳しく見てきます。

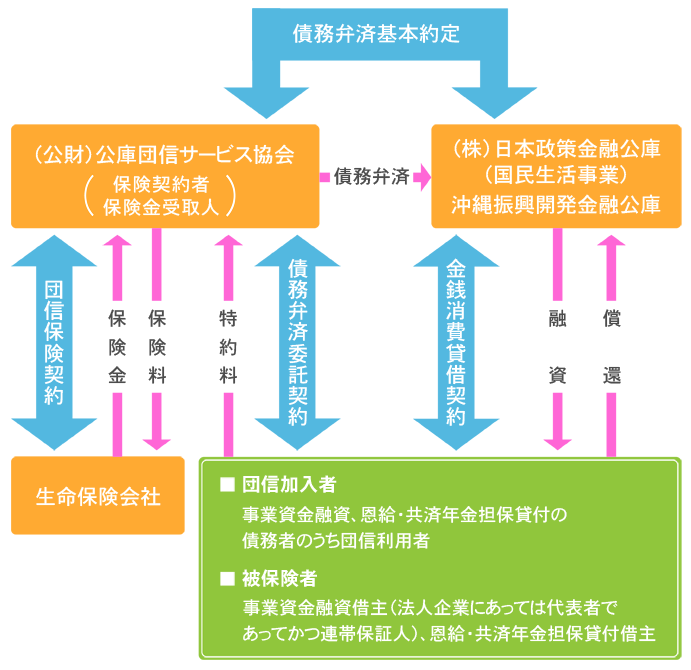

団体信用生命保険とは?

団体信用生命保険は、借り主が死亡したり、高度障害状態になることによって借入金の返済ができなくなった場合に、残債を全て肩代わりしてくれる(残債がゼロになる)生命保険です。

引用元:https://www.dansin.or.jp/insurance/index.php

対象としては、日本政策金融公庫の国民生活事業か沖縄公庫で事業資金融資を受けた人となっています。

これに加入するタイミングとしては、融資が決定した後、契約書等の入った封筒に、加入の有無を確認する書類が同封されております。つまり、融資の審査タイミングで加入するものではないため、もちろん審査への影響は全く有りません。

また、追加融資においても審査への影響はありませんのでご安心下さい。

団体信用生命保険に加入すべきか?

団体信用生命保険への加入は任意ですので、入るも入らないも皆さんの自由です。実際、加入率も40%~50%くらいと言われており、加入するか否かの判断は分かれるものと分かります。

大きく団体信用生命保険に加入する上で大きな判断材料となるのは、配偶者や子どもがいるかといった家族の状況です。

人が亡くなれば相続が発生して、現金や不動産などのプラスの財産を相続することはもちろんですが、亡くなった方が抱えていた負債も相続することになります。

それに対して、ご自身に手厚い死亡保険などをかけていて、もし万が一のことがあっても、その保険金から借入金も返済できる、ということであれば心配はいらないでしょう。

ですので、家族の状況と、加入済みの保険を考慮に入れた上で、家族に重い負担が残ってしまう可能性がある場合には団体信用生命保険への加入を積極的に考えても良いと言えます。

そうでなければ無理に加入する必要はありません。

もう一度言いますが、加入の有無は融資の合否には一切影響はありません。

特約料をシミュレーションしてみる

では、もし仮に団体信用生命保険に入るとすれば、特約料(とりあえずは保険料のように考えてください)はどのくらいになるのでしょうか。

これは、公庫団信サービス協会のWebサイトでシミュレーションをできます。

「特約料お支払額シミュレーション」

https://www.dansin.or.jp/insurance/business/simulation.php

例えば、返済期間5年、据置期間3ヶ月、元金均等返済で500万円を借りた場合をシミュレーションすると次のようになります。

| 年目 | 特約料(円) |

|---|---|

| 1 | 12,920 |

| 2 | 10,080 |

| 3 | 7,160 |

| 4 | 4,250 |

| 5 | 1,340 |

| 合計 | 35,750 |

これを返済期間7年で設定をすると次のようになります。

| 年目 | 特約料(円) |

|---|---|

| 1 | 13,200 |

| 2 | 11,210 |

| 3 | 9,150 |

| 4 | 7,100 |

| 5 | 5,050 |

| 6 | 2,990 |

| 7 | 940 |

| 合計 | 49,640 |

団体信用生命保険に加入していたのにそのまま借入金の返済をしていた場合

では最後に、亡くなった方が団体信用生命保険に加入していたにも関わらず、引き続き返済が続いていた場合の対応についても説明をしておきます。

これは、亡くなった方が亡くなった時点で、返済をする必要はなくなるので、死亡後に継続していた返済は、返さなくて良いお金を返していたことになります。

つまり、戻ってきて当然のお金ですし、日本政策金融公庫にその旨を申し出れば手続きを経て支払った金額を取り戻すことが出来ます。

さて、ここまでいかがだったでしょうか?

団体信用生命保険に加入するメリットと、加入するかどうかを判断する材料がお分かり頂けたかと思います。

全体の加入率がそこまで高くないからといって、意味のない制度という訳ではもちろんありません。十分なメリットがあると分かった上で、その他、自分の加入している他の保険の内容や迷惑をかけるかもしれない家族の状況、リスクに対する特約料の金額など、色々と考慮した上で、加入するかしないかを決断して下さい。

メモ

もし、自分一人では決めかねる、という場合には資金調達を専門に行っている行政書士等の専門家に相談をしてみてもいいかもしれません。

{kind=link}